本文

市・道民税の計算方法について

具体的な計算例は、市・道民税の計算例をご覧ください。

所得割

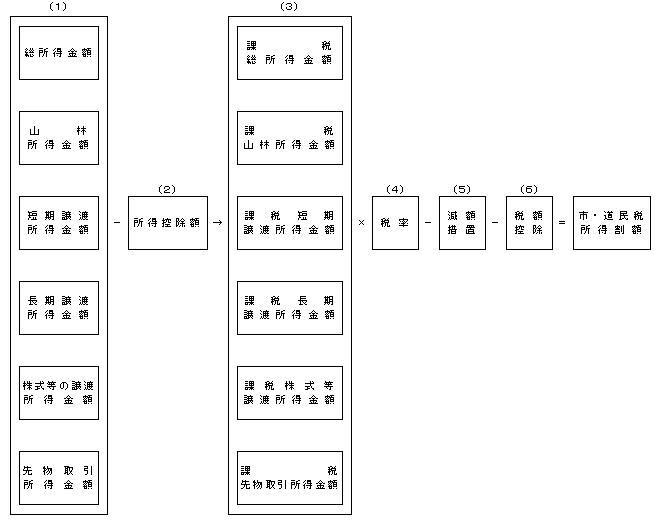

下記(1)~(6)の手順で所得割額(平成19年度以降)を計算します。

(1)所得額の合計を算出

具体的な所得の内容については、所得の種類を参照してください

(2)所得控除額の合計を算出

具体的な所得控除の内容については、所得控除の種類を参照してください

(3)課税標準額を算出

課税標準額の計算式

課税標準額=所得額-所得控除額

(注) 課税標準額の端数計算について

課税標準額を計算する場合において、その額に1,000円未満の端数があるとき、またはその全額が1,000円未満であるときは、それぞれその端数金額またはその全額を切り捨てます。

(4)税率

課税総所得に対する税率

| 市民税 | 道民税 |

|---|---|

| 一律 6% | 一律 4% |

分離課税などの税率

| 課税短期譲渡所得 | 一般の譲渡 | 市民税5.4%、道民税3.6% |

|---|---|---|

| 国等に対する譲渡 | 市民税 3%、道民税 2% | |

| 課税長期譲渡所得 | 一般の譲渡 | 市民税 3%、道民税 2% |

| 優良住宅地等に係る譲渡 |

|

|

| 譲渡居住用財産に係る譲渡 |

|

|

| 株式等の課税譲渡所得 |

|

|

| 先物取引による課税雑所得 | 市民税 3%、道民税 2% | |

| 課税山林所得 | 課税山林所得金額×上記所得割の税率 | |

(5)調整控除(人的控除額の差に基づく負担増の減額措置)

所得税と個人住民税の人的控除額の差に基づく負担増を調整するため、個人住民税所得割額から次の額を減額します。

人的控除額とは、配偶者控除や扶養控除のことで、たとえば配偶者控除額についてみると、所得税の控除額は38万円ですが、個人住民税の控除額は33万円であり5万円の差があります。

イ 個人住民税の課税所得金額が200万円以下の方

(イ)と(ロ)のいずれか小さい額の5%

(イ)人的控除額の差の合計額

(ロ)個人住民税の課税所得金額ロ

ロ 個人住民税の課税所得金額が200万円超の方

{人的控除額の差の合計額-(個人住民税の課税所得金額-200万円)}の5%

ただし、この額が2,500円未満の場合は、2,500円となります。

(注)令和3年度以降については、合計所得金額が2,500万円超の場合0円となります。

(6)税額控除額

配当控除

| 課税総所得金額、株式等に係る課税譲渡所得等の金額、課税長期(短期)譲渡所得金額の合計金額 | 1,000万円以下の部分 | 1,000万円超の部分 | |||

|---|---|---|---|---|---|

| 区分 | 市民税 | 道民税 | 市民税 | 道民税 | |

| 利益の配当、剰余金の分配及び特定株式投資信託の収益の分配 | 1.60% | 1.20% | 0.80% | 0.60% | |

| 私募証券投資信託(特定株式投資信託以外)の収益の分配 | 一般外貨建証券投資信託の収益の分配以外 | 0.80% | 0.60% | 0.40% | 0.30% |

| 一般外貨建証券投資信託の収益の分配 | 0.40% | 0.30% | 0.20% | 0.15% | |

外国税額控除

外国で得た所得について、その国の所得税などを納めているときは、一定の方法により、その外国税額が税金から差し引かれます。

住宅借入金等特別税額控除

詳しくは「令和5年度の市民税・道民税から適用される税制改正」をご覧ください。

寄附金税額控除

均等割

均等割は、地方税法の改正により、平成16年度から全国一律の金額となりました。

| 市民税 | 3,000円 | 道民税 | 1,000円 |

|---|

森林環境税

森林環境税は、令和6年度から国内に住所を有する個人に対して課税される国税であり、市区町村において、個人住民税均等割と併せて課税されます。

| 森林環境税 | 1,000円 |

|---|